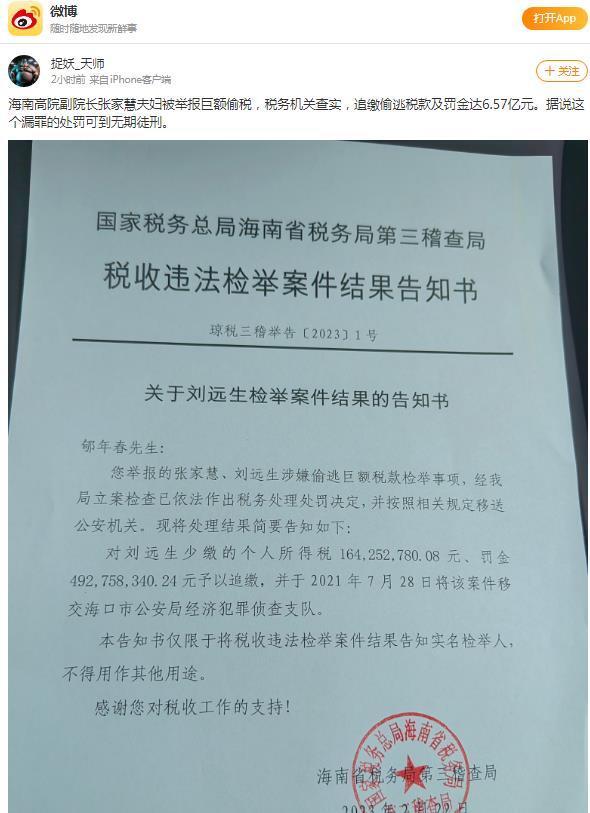

|

| | 网站首页 | 本网动态 | 下载中心 | 图片中心 | 留言本 | 法治资讯 | 舆论监督 | 经济与法制 | 法讯论坛 | 社会娱乐 | 法治视点 | 法律大讲堂 | 法治杂谈 | 反腐前沿 | 法制教育 | 律师在线 | 法治周末 | 中国民声 | 法律法规 | 地方频道 | 浙江频道 | 重庆频道 | 河北频道 | 广西频道 | 信息广角 | 艺术长廊 | 李堂平专栏 | |

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

国税总局财产行为税司有关官员透露

土地增值税或在“十二五”期间取消

围绕土地增值税的争议在未来可能不会存在了。记者日前从国家税务总局财产行为税司有关官员处获悉,在未来的房地产税制改革中,有可能会取消土地增值税。

这位官员表示,正在酝酿中的房地产税制改革将会对此做出统筹安排,目前还没有明确的方案,具体实施的时间可能会在“十二五”期间,即2011年-2015年。国家税务总局网站显示,财产行为税司具体负责与房地产有关的各个税种的征收管理工作。

相关人士分析,取消土地增值税应该是与物业税等房地产税制改革结合起来。

土地增值税相对收入较少

中国开征土地增值税起于1993年颁布的《土地增值税暂行条例》。所谓土地增值税是指,转让国有土地使用权、地上的建筑物及其附着物并取得收入的单位和个人,以转让所取得的收入包括货币收入、实物收入和其他收入为计税依据向国家缴纳的一种税赋,但不包括以继承、赠与方式无偿转让房地产的行为。其计算公式为:应纳税额=增值额×适用税率-扣除项目金额×速算扣除系数。

上述财产行为税司官员表示,房地产税的税种很多,其中,土地增值税相对是收入比较小的税种。2008年全国土地增值税收入537亿元,同期,同为房地产税的契税收入1300亿元。契税是房地产交易环节最主要的税种。它是反映房屋交易情况的一个重要指标,约为房价的1.5%,购买第二套住房时的契税约为房价的3%。

来自国税总局的消息显示,从去年下半年以来的房地产颓势并未影响房地产契税的税收。契税只在今年1月有过负增长,在今年的其他月份,契税只是增速有所下降,绝对值还是在增加的。而且从今年前7个月来看,契税收入增速已经超过10%。“今年契税预计增长超过10%,”上述官员对增收很有信心,他说,因为契税收入相对滞后于房地产市场,因此国家税务总局对契税还是很乐观的,“房地产进入上行周期以后,收入在下半年会体现得更明显一些。”

征收确实有难度

业内人士表示,土地增值税的税收收入较少,只是促成改革的原因之一,更主要的原因则可能缘于征收困难。

上述官员表示,土地增值税的征收确实有难度。这是因为房地产工程的周期比较长,涉及的面比较广,产品也比较复杂,因此客观上会比一般的税种征收要复杂一些。业内人士称,单就土地增值税来说,其税基并不小,应该是个大税,但是实际征收上来的比例却不高,变成了小税。由于税务部门很难计算房地产的真实成本,现在地方税务部门只能按照销售收入的1.5%-2.5%预缴土地增值税。

不过,上述官员认为,土地增值税的征收情况并不存在特殊的问题,因为“企业想少缴点税的心理并不是孤立的现象,不仅是回避土地增值税,对任何税种都是一样的”。这位官员表示,税务部门对包括土地增值税在内的任何税种都比较重视。“特别是在经济走低以后,财政收入降低,税收压力增大的时候”。“未来,土地增值税是不是还有存在的必要性,还很难说。”在谈到正在酝酿的房地产税制改革时,这位官员表示。

至于取消土地增值税的前提条件,这位官员称,如果需要调节房地产的超额利润,就还需要保留土地增值税。如果房地产将来恢复正常了,土地增值税也就没有必要存在。这位官员表示,中国的房地产税种比国外要多一些,税费应该怎样清理,司里正在做统筹的研究规划,现在还没有一个明确的说法,具体实施的时间可能会在“十二五”期间。

推进房地产税收“一体化”

除了还在酝酿中的房地产税制改革,在征管方面,国家税务总局正在深入推进房地产税收 “一体化”的工作。

财产行为税司的另一位官员表示,房地产税收“一体化”工作不但增加了房地产税收,还为房地产税制改革做着基础性的准备工作。中国的房地产税包括:房地产业营业税、企业所得税、个人所得税、房产税、城镇土地使用税、城市房地产税、印花税、土地增值税、投资方向调节税、契税、耕地占用税等。这些税种分别由不同的税务部门征管。

由于房地产各个环节都有税务部门在征收,但税务部门对各税种的信息并不对称,而房地产业又是一个环环相扣的体系,从各个环节入手得到的税源信息肯定是片面的。通过房地产税收“一体化”将从各个环节采集到的税源信息进行整合利用,既可以解决各个环节掌握税源信息不足的状况,又可以加强自己本环节税源的征收监管。

据介绍,税务部门从2005年就开始开展房地产税收“一体化”的工作,一开始主要是在交易环节,以契税为切入点。现在已经掌握了交易环节的税源信息,交易环节基本上实现了预期的目的,今后房地产税收“一体化”将向开发环节、保有环节推进。

FXW.NAME 法宣网【原法讯网】,中国法制宣传网 | 中国纯公益性独立法制类网站

|

Copyright 2008-2028 All Rights Reserved 法宣网【原法讯网】 版权所有 未经授权 禁止转载、复制或建立镜像

您有任何意见和建议,请致函:chinafxw@qq.com 本网最佳浏览器为IE8屏幕分辨率为1280*768